你好,

下面有貼二種比較案例, 不確定XQ原本就這樣設計, 還是這是Bug?

請問關於 [異常案例] 的幾個問題:

(1) 我是日K回測也沒洗價, 湧德 8/16 觸發出場, 理論要下期 8/17 開盤價出場, 結果當天就出場了, 為何?

(2) 目前看起來 "進場隔天以後" 和 "進場當天" 觸及停利/停損時, 雖然出場設定都相同, 實際出場邏輯卻不一致,

而且 "進場當天" 就出場的 湧德 價格是 66.98, 在日K是不存在的無效價格,

是因為回測考量除權息, 即時我選擇日K回測, 但實際是使用還原日K的價格跑嗎?

(雖然我比對還原K也是對不起來)

還是就只是簡單的 進場價62.6*1.07=出場價66.982 (一個不存在的價格)

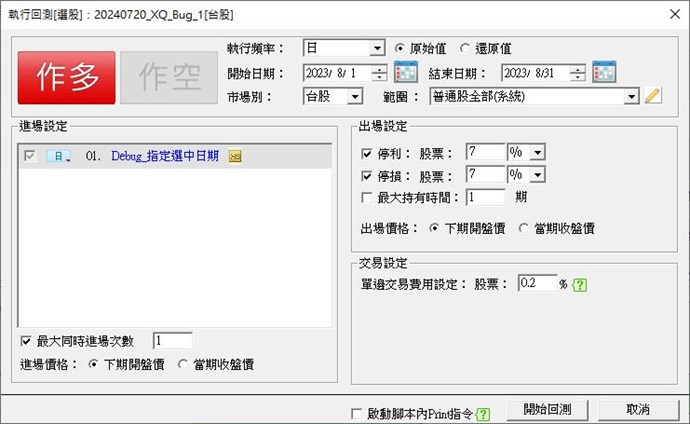

[選股腳本]

SetBarFreq("D");

SetTotalBar(1);

SetBackBar(1);

if (symbol="3526.TW" and date=20230807) or //凡甲

(symbol="3689.TW" and date=20230815) then //湧德

begin

ret = 1;

end;

[選股回測]

回測資料範圍:日K, 2023/8/1 ~ 2023/8/31

進場設定:

最大同時進場1

下期開盤價

出場設定:

下期開盤價

停利 : 股票7%

停損 : 股票7%

[正常案例]

標的: 3526 凡甲

選股: 2023/8/7 盤後選出

進場: 2023/8/8 開盤價 183

出場訊號: 2023/8/9 觸及-7%停損

實際出場: 2023/8/10 開盤價 166

[異常案例]

標的: 3689 湧德

選股: 2023/8/15 盤後選出

進場: 2023/8/16 開盤價 62.6

出場訊號: 2023/8/16 當天就觸及7%停利

實際出場: 2023/8/16 奇怪的價格 66.98

4 評論