選股條件:

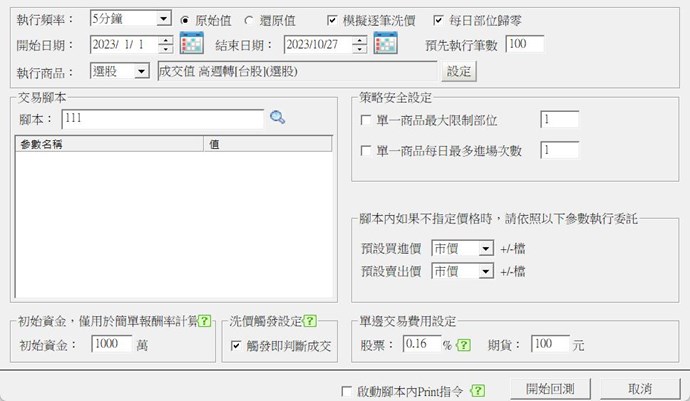

回測區間:

腳本: 5分K

if date <> date[1] then value1 = 0;

value1 = value1 + (H+L+C+O) / 4 * volume *1000; //value1 = GetField("成交金額(元)","D")

if getField("Volume","D") <> 0 then value2 = value1 / getField("Volume","D") / 1000; //value2 = getField("均價")

//多 進場

if Filled = 0 and time >= 091000 and high > value2 and volume >= volume[1]*2 and close > open then begin

setposition(1,market);

value3 = addSpread(low,-1); //value3 = 停損價

end;

//多 離場

if Filled <> 0 and low < value3 then setposition(0,market);

if Filled <> 0 and time >= 132000 then setposition(0,market);

if Filled <> 0 and high = getField("漲停價", "D") then setposition(0,market);

策略:

進場條件: 09100以後站上當日均價線爆量紅K 進場

出場條件: 停損or尾盤出場or漲停

不懂是哪裡有問題?停損價到了沒停損,導致會有報酬率-10%以上的績效。

1 評論