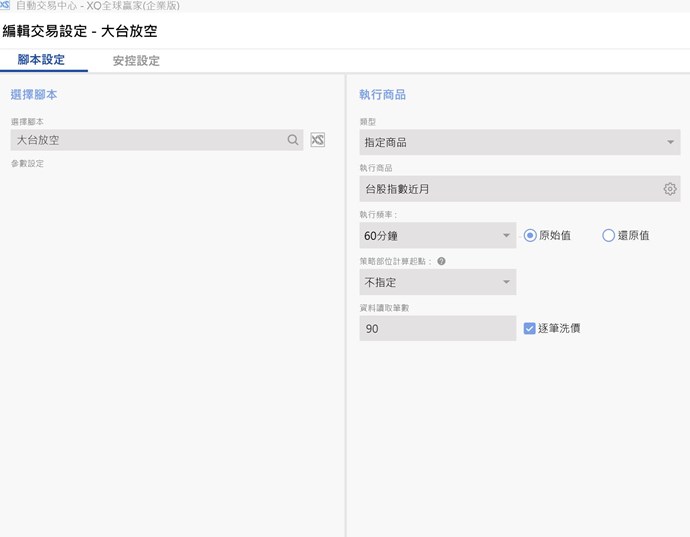

小弟練習寫了一篇交易腳本

想做自動交易的測試

但執行策略後 發現即使符合條件 也不會下單

而使用回測 卻又有下單記錄

想請問是我的腳本哪部分有問題呢?

腳本如下:

// 進場放空

if

ema(Close,5) < ema(Close,5)[1]

and

ema(Close,10) < ema(Close,10)[1]

and

ema(Close,20) < ema(Close,20)[1]

and

ema(Close,40) < ema(Close,40)[1]

and

ema(Close,5) < ema(Close,10)

and

ema(Close,10) < ema(Close,20)

and

ema(Close,20) < ema(Close,40)

then

setposition(-2);

// 回補

if

close > ema(Close,5)

and

close > ema(Close,10)

and

close > ema(Close,20)

then

setposition(0);

4 評論