請問小編 回測功能 " 最大同時進場次數"

在實際上策略雷達串接下單時要如何呈現這個功能?

徐sir 您好

其實"最大同時進場次數" 就是拿來當安控使用的

也就是下單模組中的 "下單次數最多X次"

------------

因為我們雷達正常都是幾天內使用

但是回測都是會加大天期看績效(EX 兩年 五年)

所以設計方式會有些不同

但這是當天所有標的下單次數加起來的次數 不是單個標地的下單次數對吧?

也許我改成執行後單次觸發就可以做到單商品一天只做一次下單動作?

另外想請教小編 改成逐筆洗價 可以想成每筆成交都是獨立的K棒的概念嗎?

所以沒有指定頻率的都會變成 Tick 頻率?

徐sir 您好

1. 但這是當天所有標的下單次數加起來的次數 不是單個標地的下單次數對吧?

A:是的,您的理解沒錯,

所以我才會說,其實回測的情景會跟實單有所不同

2. 改成執行後單次觸發就可以做到單商品一天只做一次下單動作?

A: 是可以的

3.逐筆洗價

A:基本上逐筆洗價的定義是在下單上每個TICK一個報價,

您要把它當作分別K棒我是覺得可行,但是我還是建議把它當作報價就好

比較不會混淆

舉個例

您的語法中像是 average(close,5) 這種

還是會按照您指定的頻率做計算 5分k 10分k ...

並不會按照tick劃線

謝謝小編回復 以上問題我都懂了

不過今天實測單次觸發 看起來會有bug

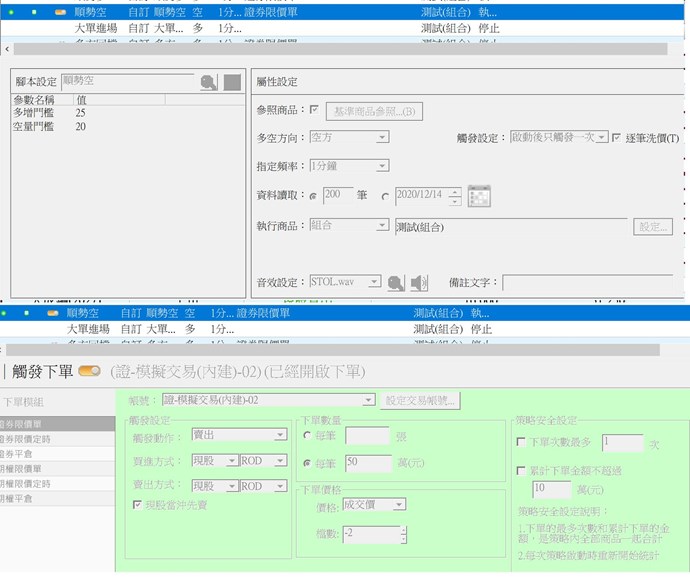

設定如下 單次觸發 + 每筆單50萬

但實際上模擬帳戶庫存有很多筆都>50萬 表示多次觸發.

請問我有那裡設定錯誤嗎?

徐sir 您好

這個需要請您提供一下

1. 策略雷達匯出檔案(*.DSRX)匯出時記得勾選包含警示腳本。

2. 該雷達下方 觸發交易紀錄的截圖給小幫手

小幫手才能比較好幫您判斷一下問題在哪 感謝

小編 請問後來有發現問題嗎?

徐sir 您好

因為小幫手這幾天幫您測是這個策略

但看起來都並沒有成交

所以有點無從幫您判斷程式問題點

-----

但小幫手覺得您可以從幾個地方觀察看看

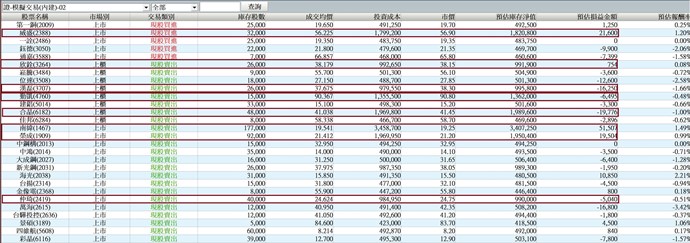

1. 因為看您的觸發紀錄09:47:52

似乎沒有單張是超過500元的股票,所以是沒有超過限制的

2. 而您的庫存紀錄,這個我無法看出是單筆交易還是多次交易所累積的量

這個需要請您提供Log資料夾(預設路徑:C:\SysJust\XQLite\Log)壓縮檔。

以上請 Mail 至 XQservice@XQ.com.tw,並附上此討論串連結,以利小幫手請相關人員查看問題的原因。

感謝

8 評論